Postado em 07 de dez de 2016

Apartamento ou casa à venda: onde morar?

A casa própria talvez seja um dos sonhos mais comuns entre os brasileiros. Entretanto, na hora de realizar essa grande vontade, sempre surge a dúvida: o que procurar, apartamento ou casa à venda? A aquisição de um novo lar é algo muito importante na vida do futuro proprietário, portanto, é importante pensar nas vantagens e desvantagens que cada tipo de imóvel pode oferecer, para que não surjam frustrações com o domicílio no futuro.

A casa própria talvez seja um dos sonhos mais comuns entre os brasileiros. Entretanto, na hora de realizar essa grande vontade, sempre surge a dúvida: o que procurar, apartamento ou casa à venda? A aquisição de um novo lar é algo muito importante na vida do futuro proprietário, portanto, é importante pensar nas vantagens e desvantagens que cada tipo de imóvel pode oferecer, para que não surjam frustrações com o domicílio no futuro.

Vantagens de casa

Espaço

É normal que as casas tenham um espaço maior do que os apartamentos. Além disso, existe uma enorme tranquilidade para ditar suas próprias regras, ao contrário do condomínio, onde o proprietário precisa lidar com alguns conflitos quando quiser fazer algo “diferente” no lar, como festas e reuniões.

Independência

Uma outra característica importante é a independência do imóvel. O proprietário pode fazer reformas estruturais, como aumentar a cozinha, fazer uma varanda, mais um quarto, entre outras mudanças. Desde que a planta e o terreno do imóvel permitam.

Segurança

Mesmo que a maioria das pessoas pensem que a segurança de um apartamento é maior, nem sempre isso é totalmente verdade. O valor gasto com o condomínio pode ser investido em equipamentos elétricos, serviços de segurança ou patrulha de rua que, no total, podem custar ainda menos que uma taxa condominial. Também existem as casas em condomínios fechados, que geralmente trazem os mesmos itens de segurança que os prédios.

Garagem

Com tantos automóveis espalhados pela cidade, ter uma garagem que é só sua já é uma grande vantagem, não é mesmo? Dependendo da casa que escolher, é possível colocar vários carros estacionados, ao contrário do condomínio, onde existem limitações para a quantidade de veículos de cada morador.

Vantagens de um apartamento

Segurança

A maioria das pessoas que escolhem morar em apartamento defendem que a segurança é uma das grandes influências dessa decisão. De fato esse é um item que deve ser levado em conta, especialmente para quem vai se mudar para um prédio com monitoria e controle de acesso ao edifício.

Tranquilidade

Geralmente, por apresentar regras a serem seguidas, os prédios têm menos barulhos do que as casas (isso com relação às festas realizadas por vizinhos e outros ruídos provenientes da rua). Por outro lado, o prédio também apresenta barulhos comuns, como pessoas andando no andar de cima, possíveis obras que os vizinhos façam, barulhos de porta e móveis sendo fechados (armários, guarda-roupas, entre outros). Mesmo assim, morar em um apartamento pode trazer um pouco mais de tranquilidade com relação aos barulhos.

Lazer

Dependendo do condomínio em que escolher morar, é possível ter um grande espaço para que as crianças brinquem. Além disso, o local passa muita segurança para os responsáveis dos pequenos que, provavelmente, vão querer brincar sempre com seus amiguinhos nas áreas de lazer do condomínio. Piscinas e espaços para atividades físicas e diversão também são comuns.

Boa vizinhança

Outra vantagem do condomínio é ter vizinhos sempre por perto. Com isso, quando precisar de ajuda em algo, poderá contar com eles, na maioria das vezes. É imprescindível tentar ter uma boa relação com todos os vizinhos. Falar bom dia, cumprimentar ao esbarrar no elevador ou corredor, por exemplo, pode fazer com que, aos poucos, você ganhe a simpatia de todos.

Comparando seu perfil com o imóvel ideal:

Normalmente, apartamento é para quem:

• Prefere morar em um lugar com opções de lazer, academia, salão de festas.

• Sente-se melhor em imóveis menores.

• Viaja bastante e quer ficar mais tranquilo com relação à segurança do lar.

• Quer praticidade, já que um apartamento é mais fácil de cuidar.

• Não tem tempo e nem jeito para pensar nas manutenções de um imóvel

Normalmente, casa é para quem:

• Quer liberdade, fazendo suas próprias regras.

• Quer maior privacidade e um espaço maior para morar.

• Gosta de animais de estimação grandes.

• Recebe amigos com frequência para eventos sociais, sem hora pra acabar.

• Gosta de ter plantas e cuidar delas em espaços abertos.

Fonte: Correio de Uberlândia

Agora que você já conhece as vantagens oferecidas por casa e apartamento, já pode se informar sobre um Consórcio de Imóveis pra começar a investir no seu cantinho. A Sustentare tem uma ótima indicação para você. Saiba mais: https://sustentareseguros.com.br/index.php/seguros/consorcio-de-imoveis.

Postado em 02 de dez de 2016

Os benefícios de 6 atividades físicas para quem já passou dos 40

A medida que os anos passam, o metabolismo tende a ficar um pouco mais lento e, consequentemente, dependendo da situação, ganhar alguns quilos fica inevitável.

Manter uma alimentação equilibrada, não abusar do álcool, cigarro e outras drogas e colocar o corpo para se movimentar são algumas das estratégias encarar de forma leve e saudável o passar dos anos.

Alguns tipos de exercícios físicos podem também trazer resultados surpreendentes principalmente para aqueles que já passaram dos 40 anos.

A seleção a seguir foi feita por especialistas do EstudioPass, plataforma de assinatura mensal para acesso a diversos estúdios e academias do país, e óbvio é indicada para pessoas de todas as idades.

Vale lembrar, no entanto, que somente um profissional é capaz de indicar o melhor tipo de exercício para o seu perfil.

Crossfit

O que é: treinamento que inclui força, condicionamento em geral e é formado por um mix de exercícios.

Benefícios: resistência cardiorrespiratória, resistência muscular, força, flexibilidade, potência, velocidade, coordenação, agilidade, equilíbrio e precisão.

Pilates

O que é: atividade de baixo impacto que auxilia na flexibilidade e fortalecimento muscular.

Benefícios: melhora a capacidade respiratória, a mobilidade das articulações, o equilíbrio e a coordenação motora.

Funcional

O que é: séries de exercícios feitas com ajuda de diferentes aparelhos, como bolas, pranchas, pesos e que exige do aluno coordenação, força, equilíbrio e agilidade. O mais interessante neste tipo de treinamento é que normalmente ele é moldado de acordo com a necessidade de cada pessoa.

Benefícios: aumenta a força, a resistência, a coordenação e o equilíbrio.

Zumba

O que é: aula de dança que mistura ginástica e ritmos latinos.

Benefícios: melhora o sistema cardiovascular, músculos inferiores e também a memória, já que é necessário seguir uma sequência para acompanhar o ritmo.

Ioga

O que é: mais do que uma atividade física, o ioga é um estilo de vida. A atividade mexe não só com o corpo, mas também com a mente.

Benefícios: ajuda a aumentar a flexibilidade e força física, controla a ansiedade, bem-estar emocional e reduz a pressão alta.

Corrida

O que é: embora qualquer um possa começar a correr, trata-se de uma prática que deve sempre ser feita com o acompanhamento de um profissional, uma vez que existe risco de lesão.

Benefícios: melhora a circulação e aumenta a resistência cardiorrespiratória.

Fonte: EXAME.com

Tão importante quanto manter uma alimentação saudável e seguir uma rotina de exercícios, é contratar um seguro saúde. A Sustentare oferece diversas opções de seguro saúde para você, indicando a que mais se enquadra em seu perfil. Saiba mais: https://sustentareseguros.com.br/index.php/seguros/saude.

Postado em 30 de nov de 2016

Investir o 13º salário em previdência é planejar-se a longo prazo

O 13º salário pode ser uma importante ferramenta para o planejamento tributário e financeiro de longo prazo. Destinando o montante para um plano de previdência complementar, o contribuinte poderá usufruir do benefício fiscal na Declaração de Imposto de Renda em 2017, com um aporte que fará a diferença na sua qualidade de vida em alguns anos, desde que não sejam efetuados resgates no decorrer do período do plano.

Preservar o montante é a alternativa ideal para quem pretende repensar seu planejamento financeiro ou contar com um aporte extra que servirá de incentivo para os planos a serem realizados em 2017.

“Mesmo sendo de longo prazo, um plano de previdência deveria ser revisto anualmente. Com um acompanhamento constante, o cliente poderá verificar se a opção escolhida apresenta os rendimentos compatíveis com o mercado e se o valor aplicado por mês precisa ser ajustado a sua nova realidade”, diz Maristela Gorayb, diretora de Previdência e Vida Resgatável na Mapfre.

PGBL

Investir o 13º salário em um plano de previdência poderá ser ainda mais vantajoso se a opção escolhida for um PGBL. O valor aplicado na previdência complementar no momento do aporte, ou no ano de investimento, é abatido do Imposto de Renda.

Esse benefício tem limite de até 12% da renda bruta anual. Dessa maneira, o Imposto de Renda é cobrado apenas na realização do saque ou quando o contribuinte começa a receber a renda mensal da aposentadoria e em conformidade com o Regime de Tributação escolhido pelo participante do plano de previdência complementar.

“O rendimento ocorrerá sobre uma base maior de dinheiro, aumentando o saldo acumulado ao longo do tempo”, explica Maristela.

Fonte: Revista Apólice

São necessários dias intensos de trabalho para que o 13º salário seja conquistado, por isso, é indispensável que o mesmo seja gasto de modo consciente. A Sustentare tem uma ótima indicação de investimento em Previdência Privada. Saiba mais: https://sustentareseguros.com.br/index.php/seguros/automovel.

Postado em 28 de nov de 2016

Conheça prós e contras dos tipos de lavagem automotiva

Após a crise hídrica que afetou São Paulo, muitas pessoas passaram a adotar a lavagem a seco – por conscientização ou por necessidade. Mas agora existe um outro tipo, a lavagem a vapor, que promete ser mais eficiente e mais duradoura. Veja a seguir algumas vantagens e desvantagens de cada processo para te ajudar a escolher como manter o seu “possante” sempre limpo.

Água e sabão

Como funciona: o modo tradicional adota um balde com água e sabão neutro diluído (ou detergente próprio para veículos), esponjas macias e panos de microfibra para remover a sujeira da carroceria.

Prós: é o método mais barato, cobrando em média de R$ 40 a R$ 50 por um carro pequeno. Além disso, pode ser feito em casa se houver um espaço adequado, de preferência na sombra.

Contras: consome mais água mesmo usando apenas baldes, sem mangueira, no processo. Se não for feito corretamente, pode riscar a pintura ao esfregar a esponja com detritos contra a carroceria.

A seco

Como funciona: adota produtos específicos para remover a sujeira sem a necessidade de molhar a superfície antes. Basta ter o produto de limpeza a seco e panos de microfibra.

Prós: pode ser feita em casa, gasta bem menos água no processo, não precisa secar e, dependendo da sujeira ou da mancha, o produto pode ajudar a remover mais facilmente do que com água e sabão. Duração e custo são similares ao método tradicional – parte de R$ 58 por um carro pequeno (na Dry Wash).

Contras: se não for feita corretamente também pode riscar a pintura.

A vapor

Como funciona: usa o vapor produzido pela água quente e em alta pressão para remover sujeiras e manchas sem esfregar e sem utilizar produtos químicos, preservando a pintura.

Prós: limpa áreas mais difíceis, como partes do interior, cantos de porta e entrada do tanque de combustível, gasta menos água do que a lavagem convencional e promete maior durabilidade – a recomendação é fazer uma vez por mês.

Contras: custa mais caro, já que um carro pequeno sai por R$ 120 (na Shida Serviços Automotivos), e demora mais tempo, cerca de 1h30. Quando usada para higienização do interior, leva aproximadamente três horas para secar completamente.

Fonte: iCarros

Manter a higienização do automóvel é uma preocupação de todo o proprietário, assim como garantir que o mesmo esteja seguro ao transitar pelas vias. O seguro automóvel da Sustentare oferece diversas vantagens. Saiba mais: https://sustentareseguros.com.br/index.php/seguros/automovel

Postado em 24 de nov de 2016

Cartões de crédito poderão cobrar compras no exterior pelo câmbio do dia

Novidade importante para quem tem cartão de crédito e faz ou pretende realizar compras no exterior. O Banco Central do Brasil divulgou uma resolução na Circular nº 3.813 que altera a regulamentação cambial quanto à conversão em reais dos gastos realizados em moeda estrangeira por meio de cartões de crédito.

Novidade importante para quem tem cartão de crédito e faz ou pretende realizar compras no exterior. O Banco Central do Brasil divulgou uma resolução na Circular nº 3.813 que altera a regulamentação cambial quanto à conversão em reais dos gastos realizados em moeda estrangeira por meio de cartões de crédito.

Com a mudança, os emissores de cartão de crédito internacional poderão oferecer ao cliente a opção de pagamento da fatura pelo valor equivalente em reais da data de cada gasto em moeda estrangeira.

A opção de pagamento pelo valor equivalente em reais na data do pagamento da fatura será mantida e a adoção dessa sistemática está condicionada à oferta pelo emissor do cartão e à aceitação do cliente.

Além disso, foram ampliadas as formas de pagamento para aquisição de bens e serviços no exterior por meio de empresas que prestam serviço de pagamento internacional de comércio eletrônico. Anteriormente, o único meio permitido para tais pagamentos era o cartão de uso internacional. Agora, a transferência bancária e o cartão de uso doméstico ou internacional podem ser usados para esse fim.

A Circular 3.813 aprovada pela Diretoria Colegiada do Banco Central entra em vigor hoje.

Os bancos e as principais administradoras de cartão de crédito deverão se manifestar nos próximos dias sobre a nova modalidade, oferecendo possivelmente a nova opção aos clientes, que pode ser extremamente útil nos períodos de maior oscilação da moeda. Afinal, hoje é muito ruim comprar no risco sem saber quanto vai se pagar na cotação do dólar no momento do fechamento da fatura.

Fonte: MelhoresDestinos

Cartões de crédito possibilitam comprar mais sem apertos. O cartão Porto Seguro, além deste benefício, ainda oferece serviços, ofertas e descontos especiais. Saiba mais: https://sustentareseguros.com.br/index.php/seguros/cartao-de-credito

Postado em 21 de nov de 2016

Está sem energia? Conheça 12 formas de ficar mais animado!

Para se livrar do cansaço que parece não ir embora é preciso mudar os hábitos e fazer algumas coisas que ajudam a recuperar a energia. Desse modo se sentir mais disposto para enfrentar um dia todo será muito mais fácil. Então veja essas dicas.

1 – Visite um médico

Muitos dos sintomas que possa estar sentindo como a fadiga podem ser resultados de algum problema de saúde como diabetes anemia e outros. Nesse caso visite um médico e faça um check up completo para descartar quaisquer possibilidades.

Esse é o primeiro passo para poder começar a se cuidar e garantir uma melhor qualidade de vida.

2 – Faça exercícios

É claro que quem está cansado não vai querer praticar nenhum tipo de exercício, mas esse é um grande erro. Começar a se mexer fará com que o organismo funcione melhor e isso irá refletir na disposição.

Quem pratica atividades físicas regulares tem muito mais disposição e animo, além de dormir melhor e acordar com todo gás no dia seguinte.

3 – Pratique Yoga

A yoga vai ajudar a equilibrar as energias corporais além de trabalhar com a musculatura e respiração. Como resultado, após um período de pratica as pessoas se sentem muito mais concentradas e dispostas, sem falar no bem-estar que a atividade proporciona.

A prática de pelo menos duas vezes por semana já permitirá que se perceba os benefícios da atividade.

4 – Beba água

Beber um ou dois copos de água por dia não basta é preciso algo em torno de 2 litros, mas se houver muita perda de líquido essa quantidade deve ser maior. A água vai ajudar a hidratar o corpo e fazer com que as células funcionem corretamente.

A desidratação mesmo que seja mínima pode levar a perda da concentração e também a fadiga. Se perceber que o cansaço está chegando ou que a urina está muito escura, é hora de beber muita água.

5 – Durma

É preciso dormir bem e acordar descansado para que não se sinta fadigado. Apesar de cada pessoa ter uma necessidade de horas de sono, os médicos recomendam em média que se durma oito horas por noite.

Quem levanta cedo precisa dormir cedo para acordar disposto no dia seguinte, porém dormir horas em excesso pode também causar a sensação de cansaço. Se durante o dia sentir muito sono, tire um cochilo de 10 minutos, isso é suficiente para recuperar as energias e não impactar no sono noturno.

6 – Coma peixe

O peixe é rico em ômega-3 que ajuda a manter a sensação de alerta e ativa a atividade cerebral. Junto com isso vem a disposição, por isso ingerir porções de peixe algumas vezes na semana será fundamental.

7 – Respeite seu relógio biológico

Cada pessoa tem um modo diferente do organismo funcionar, as diurnas tem mais facilidade e concentração durante o dia, já as noturnas preferem fazer tudo durante a noite. É preciso entender o funcionamento do seu relógio biológico e respeitá-lo, dessa forma descobrirá o melhor horário para fazer cada atividade.

8 - Perca peso

Controlar o peso pode ajudar a melhorar a disposição, isso porque o excesso de gordura corporal pode causar mal humor. Sem falar na falta de disposição para fazer exercícios e se alimentar corretamente.

9 – Coma pequenas porções

Comer pequenas porções e diversas vezes ao dia vai ajudar a recuperar as suas energias, isso porque os níveis de açúcar se manterão estáveis, liberando energia. Porém, é preciso ter atenção aos tipos de alimentos, o carboidratos, por exemplo, é digerido lentamente contribuindo para manter o nível de açúcar.

10 – Evite determinadas situações

Situações estressantes e discussões podem sugar todas as suas energias e devem ser evitadas ao máximo. Busque manter sempre um ambiente harmonioso e se dar bem com todos ao seus redor para evitar esse tipo de conflito.

11 – Tome chá verde

O chá verde possui uma concentração adequada de cafeína que garante disposição sem que essa seja em excesso. Ela ainda estimula o funcionamento do cérebro e vai deixar a pessoa mais disposta.

12 – Coma bananas

As bananas são frutas fáceis de levar para qualquer lugar e ricas em potássio. Elas ajudam na manutenção dos níveis de açúcar e são ideais para após a prática de atividades físicas.

Agora que já sabe dessas dicas recupere as suas energias e garanta um dia com muita disposição e livre do cansaço.

Fonte: MSN Estilo de Vida

Estar disposto e prevenido são condições indispensáveis para nossa saúde e bem-estar. Com o seguro saúde da Sustentare você vive melhor. Saiba mais em: https://sustentareseguros.com.br/index.php/seguros/saude

Postado em 18 de nov de 2016

Estudo: seis em dez pessoas preferem ter seguros em vez de mais salário

Seis em cada dez pessoas preferem regalias, como um seguro com cobertura em caso de perda de rendimento, em vez de mais salário, revela um estudo da seguradora Zurich e da Universidade de Oxford, realizado junto de 11 mil trabalhadores de onze países – Austrália, Brasil, Alemanha, Hong Kong, Itália, Malásia, México, Espanha, Reino Unido, Suíça e EUA.

Com o aumento da chamada “economia dos biscates” e o aumento do trabalho em part-time, e a desproteção social em caso de doença ou acidente, aumenta o número de inquiridos (52%) sem seguro atualmente e que diz que estaria disponível para adquiri-lo. Porém, ainda são os que trabalham em full time que têm maior tendência a adquirir este tipo de cobertura de risco. A maioria estaria disposto a abdicar de entre 5% e 10% do salário para tal seguro, o que, segundo o referido estudo, corresponde a uma percepção de custo inflacionada.

Segundo o estudo Zurich “Prevenção de perdas de rendimento: desafios e oportunidades”, os maiores adeptos dos seguros são quem apresenta maiores rendimentos, portanto com maior percepção do risco; quem está mais informado sobre seguros também está mais predisposto a adquiri-los; mas a experiência pessoal conta mais do que a informação, isto é, quem já passou pela privação de rendimentos tem mais tendência a fazer um seguro que cubra esse risco. Além disso, os homens continuam a ser maiores clientes dos seguros de vida do que as mulheres, dado ser ainda a principal fonte de rendimento da família nos países estudados. São também os mais novos que investem nos seguros, apesar de os mais velhos terem consciência dos riscos.

Fonte: Seguro Gaúcho

Ganhar um salário generoso é realmente muito bom, mas trabalhar e viver tranquilo é ainda melhor. Conheça as diferentes modalidades de seguros oferecidas pela Sustentare. Saiba mais em: https://sustentareseguros.com.br/.

Postado em 16 de nov de 2016

Como não cair no golpe da renegociação do financiamento do carro

O peso de dois financiamentos de automóvel motivou o paulistano Dionísio Romualdo a recorrer a uma assessoria jurídica que prometia a redução das parcelas em até 70%.

“Ao ver um comercial dessa consultoria, fiquei tentado a procurá-la, pois sabia que eu estava pagando uma alta de taxa de juros”, diz ele.

Como já era esperado, ele foi bem atendido quando foi à assessoria, que fez a revisão dos dois financiamentos em questão de horas.

“Me cobraram R$ 1.100 em cada contrato e disseram que, dentro do prazo de 90 dias, eu já teria novidades quanto ao andamento do processo. Porém, só recebi uma ligação para pedir mais dinheiro. Depois que eu paguei, nunca mais atenderam meus telefonemas.”

Infelizmente, o caso de Dionísio é só um de milhares no país desse tipo de fraude. “O Judiciário não é um órgão realizador de ‘matemágica’. Nenhum juiz vai permitir que haja redução de 70% do valor da prestação, pois em muitos casos essa dedução equivaleria a pagar menos do que o preço original do veículo”, explica o advogado Ronaldo Gotlib, especialista em direito do consumidor.

Gotlib deixa claro que o comprador pode e deve procurar seus direitos caso encontre alguma irregularidade em seu contrato de financiamento.

No entanto, a redução máxima que ele pode conseguir em caso de juros abusivos é de 25% do valor das parcelas. E o processo na Justiça pode levar até três anos.

“O juiz se baliza pela taxa de juros média divulgada pelo Banco Central. Caso esteja acima desse valor, ele tende a reduzir a cobrança”, completa o advogado.

“A maioria das consultorias jurídicas também ilude seus clientes com a expectativa da conclusão do processo em até um ano.”

Foi o caso da paulistana Aline Neves, que recebeu de outra consultoria a informação de que dentro de 12 meses já teria o seu contrato revisado.

“Como pagava parcelas caras de um plano de 60 meses, achei que era uma boa. Paguei R$ 1.500 de sinal e depois de um tempo a assessoria sumiu do mapa”, conta Aline.

Continue pagando

Gotlib faz questão de deixar claro que, não importa qual seja a orientação da consultoria, você nunca deve interromper o pagamento das parcelas.

“Ouço muitos casos em que essas empresas orientam o cliente a pagar metade daparcela em juízo. Mas só o juiz pode fazer essa solicitação. E muitas vezes esses valores estão sendo recebidos pela própria consultoria”, diz.

Quem entender que está pagando uma quantia injusta, superior à estipulada no contrato ou em desacordo com a legislação, deve fazer uma análise criteriosa das cláusulas em conjunto com um advogado de sua confiança para avaliar se vale o risco de entrar com uma ação na Justiça.

No caso de atraso das parcelas, os advogados aconselham que o consumidor tente fazer um acordo amigável com a financeira.

Caso não haja acordo e oproprietário já tenha pagado mais de 2/3 do financiamento, entrar com um processo revisional já é aconselhado, pois há indícios da dificuldade financeira do dono do veículo.

Contudo, os juízes que julgam esses casos costumam ser conservadores ao intervir em relações contratuais realizadas em comum acordo pelas duas partes.

E a intervenção, quando autorizada, tem sido feita de forma bem pontual, sendo admitida só em situações em que há cobrança de juros sobre juros, de taxas irregulares e abusivas ou de juros em desacordo com o mercado financeiro.

“O melhor caminho para quem busca uma revisão contratual é procurar um órgão de defesa do consumidor, que pode analisar a dívida e oferecer uma intermediação entre as partes”, orienta Maria Inês Dolci, coordenadora daProteste, entidade de defesa do consumidor. Ela reforça que entrar com um processo na Justiça deve ser sempre a última alternativa.

Maria Inês diz que a principal dica para evitar esse tipo de dor de cabeça é, ao entrar num financiamento, sempre desconfiar de ofertas que dão vantagens excessivas e nunca assinar qualquer contrato antes de verificar se as taxas praticadas estão muito acima da média do mercado.

Para isso, é só acessar o site do Banco Central e procurar por “Taxas de juros de operações de crédito” e depois por “Aquisição de veículos”.

Na pesquisa que fizemos em agosto, encontramos uma lista de 40 bancos na qual os juros variavam de 13,93% a 72,66% ao ano.

O consumidor deve desconfiar quando a consultoria…

…Promete uma redução de 50% a 70% do valor das parcelas

…Diz que faz a análise de revisão do contrato em um ou dois dias

…Garante a conclusão de todo o processo em menos de um ano

…Solicita o pagamento em juízo das prestações que faltam – ou de parte delas

…Pede a suspensão do pagamento das parcelas do financiamento

Fonte: EXAME.com

Ao negociar um financiamento é preciso que, de imediato, uma seguradora seja contratada. Assim, diversos possíveis prejuízos serão evitados. A Sustentare oferece muitos benefícios com o Seguro Automóvel. Saiba mais: https://sustentareseguros.com.br/index.php/seguros/automovel

Postado em 14 de nov de 2016

Veja quais serão os feriadões de 2017

No ano que vem, dez datas poderão ser emendadas de um total de 14 feriados

Ainda faltam 47 dias para 2016 terminar, mas para quem é ansioso o momento já é de contagem regressiva. Para os que gostam de feriados prolongados, uma boa notícia: em 2017, serão dez datas que podem ser emendadas de um total de 14 feriados. São aqueles feriados que caem em segundas, terças, quintas ou sexta-feiras. Em tempo: no ano que vem, apenas a Confraternização Universal de 1º de janeiro e a Páscoa serão celebradas em domingos.

Em fevereiro de 2017, o Dia de Nossa Senhora dos Navegantes (2) – feriado municipal em Porto Alegre – será numa quinta-feira, e o Carnaval (28), como todos os anos ocorre numa terça. Em abril, além do feriado da Paixão de Cristo (dia 14), sempre na sexta-feira, Tiradentes (dia 21) também cai no mesmo dia da semana. Em maio de 2017, o Dia do Trabalho (1º) será numa segunda-feira, e Corpus Christi (dia 15), numa quinta-feira.

Em setembro, a data de Independência do Brasil (dia 7) cairá numa quinta-feira. No último trimestre do ano, mais três feriados prolongados: primeiro em outubro, no Dia de Nossa Senhora Aparecida (12), que será numa quinta-feira, depois em novembro, com Finados (2), no mesmo dia. Por fim, a celebração de Natal (25) cairá em uma segunda-feira.

Fonte: ZH Vida e Estilo

A existência destes feriados é a oportunidade perfeita para realizar aquela viagem que está há tempos nos seus planos. Com a Sustentare você viaja seguro. Saiba mais: https://sustentareseguros.com.br/index.php/seguros/viagem

Postado em 10 de nov de 2016

Previdência privada: ferramenta para o planejamento familiar

Os planos de previdência privada tendem a ganhar força no planejamento familiar, em especial para pais com crianças pequenas. Com índices cada vez maiores de longevidade, a população brasileira deverá ter mais idosos que jovens nas próximas décadas.

Os planos de previdência privada tendem a ganhar força no planejamento familiar, em especial para pais com crianças pequenas. Com índices cada vez maiores de longevidade, a população brasileira deverá ter mais idosos que jovens nas próximas décadas.

Além disso, os ajustes pelos quais a previdência social deverá passar nos anos que estão por vir poderão fazer com que muitas pessoas trabalhem durante mais tempo, o que deverá impactar de maneira especial a população mais jovem.

Por meio de pequenas contribuições mensais, é possível acumular recursos para garantir uma aposentadoria confortável ou ainda para que ao longo da vida, os jovens possam pensar em cursar universidades de ponta, fazer viagens de intercâmbio, adquirir o primeiro carro ou mesmo iniciar um negócio próprio.

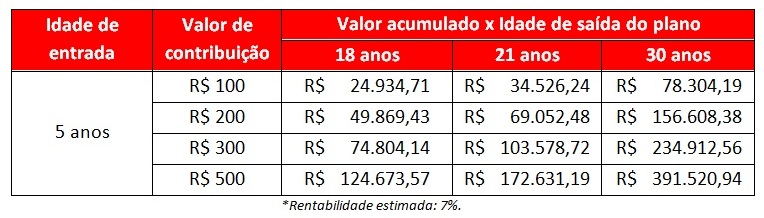

A adesão a um plano pode acontecer a partir de aportes mensais de R$ 100. Aos 18 anos, uma pessoa cujos familiares tiverem aderido a essa opção terão aproximadamente R$ 25 mil disponíveis. Aos 21, essa quantia atingirá R$ 34,5 mil. Já os que optarem por resgatar esse valor aos 30 anos, poderão contar com R$ 78 mil.

O volume a ser resgatado pode ser maior, na medida em que as contribuições crescerem. A tabela exemplifica a reserva a ser atingida a partir de um plano feito na infância.

“Diante de um cenário de diversas mudanças, adotar um plano de previdência para os filhos será uma atitude fundamental para ajudá-los a planejar suas despesas no futuro, dando segurança para que eles possam investir em suas carreiras em algumas décadas”, diz Maristela Gorayb, diretora de Previdência e Vida Resgatável da Mapfre.

“Por isso, é importante que a família entenda que planos de previdência não são destinados apenas a adultos que estejam de olho na aposentadoria. Pelo contrário: as opções existentes no mercado podem também integrar o planejamento financeiro e oferecer recursos para que os jovens possam inclusive pensar em empreender quando puderem decidir suas vidas”, diz a executiva.

Modalidades

São oferecidos planos nas modalidades PGBL (Plano Gerador de Benefícios Livre) e VGBL (Vida Geradora de Benefícios Livres). A escolha do produto que melhor atende à situação tributária do cliente está vinculada ao tipo de Declaração de Imposto de Renda que feita por ele.

No PGBL, as contribuições terão direito ao incentivo fiscal de dedução da base de cálculo do Imposto de Renda, limitado a 12% da renda bruta anual. Quando for efetuado o resgate do saldo e /ou o recebimento do benefício de aposentadoria, o valor total recebido (contribuições + rendimentos) terá incidência de IR retido na fonte, de acordo com o regime tributário escolhido na adesão ao Plano. Portanto, para quem utiliza o modelo completo na Declaração de Imposto de Renda e pretende contribuir até 12% da sua Renda Bruta Anual, o produto mais indicado é o PGBL.

Já no VGBL, as contribuições não terão direito ao incentivo de dedução da base de cálculo do IR. Quando efetuado o resgate do saldo e/ou recebimento do benefício de aposentadoria, somente os rendimentos (juros) sofrerão a incidência do IR, conforme o regime tributário escolhido pelo cliente na adesão ao Plano. Quem utiliza o modelo simplificado na Declaração de Imposto de Renda o produto mais indicado é o VGBL.

Fonte: Revista Apólice

Postado em 08 de nov de 2016

Pesquisa da UFSCar alerta para a fragilidade dos cuidadores de idosos

Estudo desenvolvido por enfermeira de São Carlos avaliou 351 pessoas.

Uma pesquisa da Universidade Federal de São Carlos (UFSCar), em parceria com a Universidade de São Paulo (USP) e a Universidade de Campinas (Unicamp), alerta para a fragilidade dos cuidadores de idosos.

O estudo, desenvolvido pela enfermeira Bruna Luchesi com 351 pessoas, mostra que muitos acompanhantes que também já passaram dos 60 anos já não têm mais condições adequadas para exercer a atividade.

Segundo o levantamento, 76,3% dos cuidadores com mais de 60 anos mostraram algum nível de fragilidade.

“A fragilidade é medida em cinco componentes: perda de peso, fadiga, baixa força, diminuição da velocidade da caminhada e baixa prática de atividade física. Então isso indica que esses cuidadores estão de alguma forma ou em processo de fragilização ou eles já são frágeis. E se eles estão cuidando de alguma pessoa que também é idosa, essa fragilidade pode de alguma forma atrapalhar a maneira como o cuidado é prestado”, explicou.

A pesquisadora também avaliou a capacidade cognitiva, analisando níveis de memória, atenção e comunicação, por exemplo, e 44,1% dos cuidadores idosos mostraram alteração negativa nos testes.

“Se esse cuidador, por exemplo, tem algum déficit de memória, ele esquece de dar o remédio para o idoso que ele cuida, isso também vai prejudicar os dois. Ou se ele esquece o fogão ligado enquanto ele está preparando o café, preparando uma refeição, isso pode causar algum acidente”, alertou Bruna, que espera que os dados ajudem na criação de políticas publicas.

“São necessárias políticas públicas voltadas para esse cuidador, programas de acompanhamento de idosos, pessoas que também possam ajudar esse idoso a cuidar, como por exemplo um filho”, defendeu.

Em família

Antônio e Floripes Rissardi representam bem essa realidade. Ele, com 67 anos, é quem cuida dela, que está com 65 anos e tem sofrido com vários problemas de saúde.

“Ele cuida de mim, da casa, do cachorro, dos meus filhos, cuida de tudo”, contou a aposentada. “Na medida do possível, né? Até café da manhã eu levo para ela na cama quando ela está com as crises, os problemas dela, almoço, tudo na cama”, emendou o marido.

O problema é que ele não sente mais a mesma energia que sentia anos atrás. “Fisicamente a gente vai cansando”.

Fonte: G1

Postado em 07 de nov de 2016

Porto Alegre tem maior taxa de roubo e furto de veículos do país, diz anuário

A cidade de Porto Alegre registrou a maior taxa de roubo e furto de veículos entre as capitais brasileiras em 2015, conforme dados divulgados pelo 10º Anuário Brasileiro da Segurança Pública.

A taxa registrada na capital gaúcha foi de 1.610,8 roubos e furtos para cada 100 mil veículos. O índice é 35% maior que o registrado pela segunda capital com maior incidência dos mesmos crimes, Porto Velho (1.195,8), e 49% maior que o registrado em São Paulo (1.080,6).

Não há números de furtos e roubos na capital do Amapá, Macapá, no relatório.

Os dados compilados pelo anuário apontam ainda que a taxa registrada no ano passado para estes crimes na capital gaúcha tiveram um aumento de 21,6% em relação a 2014.

Quando é feita uma análise separada entre o furto – que é a subtração do bem – e o roubo de veículo – que caracteriza-se pela ameaça da vítima – é possível verificar que o crime violento teve aumento maior no número de ocorrências.

Crime violento tem mais ocorrências

Isso pode ser exemplificado pela taxa de roubos de veículos em Porto Alegre, que configura como a maior do país, com incidência de 1.115,7 ocorrências para cada 100 mil veículos.

O aumento deste tipo de crime entre os anos de 2014 e 2015, de 33,8%, o terceiro maior do Brasil, ficando atrás apenas da variação registrada nas cidades de Porto Velho (2º), em Rondônia, e Rio Branco (1º), no Acre.

Já o furto de veículos, que é o crime sem ameaça da vítima, teve aumento de 1% em Porto Alegre no número de ocorrências em 2015, em comparação com o ano anterior.

Ao mesmo tempo em que parece estabilizada, a taxa de furto de veículos em Porto Alegre é a terceira maior do país, com 495,1 ocorrências por 100 mil veículos.

Números da Polícia Civil em 2016

Os dados compilados no anuário nacional se referem a 2015. Em levantamento da Polícia Civil repassado à RBS TV em outubro, a informação era de queda de 10% no crime de roubo de veículos nos primeiros nove meses de 2016 em relação ao mesmo período no ano anterior.

Em números absolutos, foram 6.464 veículos levados, uma média de 23 por dia, ou seja, quase um por hora. Mesmo em queda, os números ainda assustam. Assim como a violência empregada nas ações, uma vez que em 13 dos casos o roubo terminou com a morte das vítimas.

Os dados da Polícia Civil ainda apontam que 48% dos roubos de carros em Porto Alegre aconteceram entre as terças e quintas-feiras, e 47% das ocorrências das 18h à 0h, período no qual os motoristas ficam mais vulneráveis.

Dos dez bairros com maior incidência de roubo de carros, oito ficam na Zona Norte da cidade. Para a polícia, a explicação é simples: a região facilita a fuga dos ladrões para as cidades da Região Metropolitana. O campeão das estatísticas é o Rubem Berta. De cada dez roubos de carros na capital, dois acontecem nesse bairro.

Na sequência aparecem Sarandi, Petrópolis, Itu-Sabará, Passo D’Areia, Floresta, São João, Rio Branco, Navegantes e Cristo Redentor.

Fonte: Seguro Gaúcho

Postado em 04 de nov de 2016

Nono dígito será implementado no Sul no domingo

Região é a última do país a colocar um número 9 entre o DDD e o número do celular. Período de transição irá até fevereiro de 2017.

Região é a última do país a colocar um número 9 entre o DDD e o número do celular. Período de transição irá até fevereiro de 2017.

A partir de domingo, 6 de novembro, os números dos celulares nos estados do Paraná, Santa Catarina e Rio Grande do Sul terão mais um dígito. Deverá ser acrescentado o 9 antes do número telefônico para ligar para celulares dos DDDs 41, 42, 43, 44, 45 e 46 (PR); 47, 48 e 49 (SC); 51, 53, 54 e 55 (RS).

Segundo a Anatel, A medida tem entre seus objetivos “aumentar a disponibilidade de números na telefonia celular, dar continuidade ao processo de padronização da marcação das chamadas e garantir a disponibilidade de números para novas aplicações e serviços”. Ligações para telefones fixos não sofrerão alterações, permanecendo com oito dígitos.

O dígito 9 deverá ser acrescentado à esquerda dos atuais números, que passarão a ter o seguinte formato: 9xxxx-xxxx. As chamadas feitas com 8 dígitos e com 9 dígitos serão completadas normalmente de 6 de novembro de 2016 a 15 de novembro de 2016. As chamadas com 8 dígitos receberão mensagem sobre a mudança de 16 de novembro até 13 de fevereiro de 2017.

O nono dígito deverá ser acrescentado, no momento da discagem, por todos os usuários de telefone fixo e móvel que liguem para celulares nos estados mencionados, independentemente do local de origem da chamada.

O sul será a última região do país a receber o nono dígito, encerrando a implementação regulamentada pela Anatel que teve início em 2012. O Brasil registrou em agosto deste ano, 252.081.484 linhas de telefonia móvel. A região Sul registrou um total de 36.884.754 de linhas de celulares. Desse total, são 13.943.432 de linhas no Paraná, 14.650.250 de linhas no Rio Grande do Sul e 8.291.072 de linhas em Santa Catarina.

Aplicativos

Quem quiser mudar os números de suas agendas de smartphone automaticamente, pode recorrer aos aplicativos especializados. Tanto Embratel como Oi oferecem programinhas para acrescentar o número nome no devido lugar. Ambos os apps estão disponíveis para download nas lojas de Google e Apple, sob o nome Embratel 9º Dígito e Oi 9º Dígito.

Fonte: Tele.Síntese

Postado em 03 de nov de 2016

Saiba quais os períodos mais baratos para viajar neste verão

Mês de novembro e segunda quinzena de janeiro são os melhores momentos para economizar até 40% nas passagens aéreas

Mês de novembro e segunda quinzena de janeiro são os melhores momentos para economizar até 40% nas passagens aéreas

O período das férias do verão brasileiro é um dos mais caros para se viajar e um dos mais procurados também. No entanto, pesquisando bem e buscando as datas menos concorridas é possível economizar. Para ajudar os turistas brasileiros nessa escolha, o site de busca de passagens aéreas e hospedagem Skyscanner mapeou as semanas dos próximos meses de acordo com os gastos previstos nas viagens.

De acordo com a pesquisa, o mês de novembro, que antecede o início do verão, é o melhor momento para viagens pelo Brasil, Estados Unidos, Europa ou América do Sul. Quem deseja conhecer os EUA pode optar pela primeira semana de novembro, que está 37% mais barata do que a primeira semana de janeiro, considerada a mais cara, segundo o levantamento. Na mesma época, as viagens para a Europa também estão 42% mais baratas.

Já para quem só conseguem viajar no período de férias escolares, o ideal é aproveitar a semana do dia 08 de dezembro. Nesse período, é possível economizar até 8% nas passagens aéreas para o Brasil, 14% para os Estados Unidos, 16% para Europa e 15% para América do Sul, todos em comparação com a última semana do ano.

“Historicamente, entre os dias 22 a 31 de dezembro, é o período mais caro para se viajar tanto no Brasil quanto para o Exterior. Porém, a análise do Skyscanner mostra que, como a virada de 2016 para 2017 será em um fim de semana, a primeira quinzena de janeiro deve ser evitada, pois os preços estão relativamente mais altos”, comenta Mark Crossey, gerente de produto para a América Latina do Skyscanner.

Ainda segundo o levantamento, para a alta temporada do verão, o mais indicado é viajar depois do dia 19 de janeiro. Na comparação com a primeira semana do ano de 2017, os viajantes conseguem economizar até 26% nas viagens para destinos europeus, 23% para os Estados Unidos, 12% dentro do Brasil e 7% para outros destinos na América Latina.

O mais importante é tentar evitar o período que vai de 15 de dezembro de 2016 e 12 de janeiro de 2017, quando os preços dos voos para praticamente todos os destinos estão muito mais caros, chegando quase ao dobro do seu preço original.

Fonte: Veja

Postado em 31 de out de 2016

Multas de trânsito ficarão mais caras em 1º de novembro

Valores serão aumentados em até 66%; veja exemplos.

Valores serão aumentados em até 66%; veja exemplos.Usar celular passará de infração média para gravíssima, de R$ 293,47.

As infrações de trânsito cometidas a partir do próximo dia 1º terão penalidades mais pesadas. O aumento das multas, anunciado em maio último, será de até 66%, e os valores irão de R$ 88 (infração leve) a R$ 293,47 (gravíssima).

Algumas infrações serão agravadas: usar o celular ao volante, por exemplo, que é enquadrado como “dirigir com apenas uma das mãos”, passará de grau médio para gravíssimo.

Assim, a multa saltará dos atuais R$ 85,13 para R$ 293,47, e os pontos na carteira de habilitação subirão de 4 para 7.

Ainda para o celular, o texto da lei passa citar que é infração segurar ou manusear o aparelho. Assim, o motorista que manda mensagens de texto ou fica olhando sites ou redes sociais também poderá ser punido, mesmo quando estiver parado no semáforo.

Veja o que mudará nos valores de multas a partir de 1º de novembro:

Infração leve

- De R$ 53,20 para R$ 88,38 (aumento de 66%)

Exemplos: parar sobre a faixa de pedestres ou calçada, usar a buzina em local ou horário proibidos pela sinalização.

Infração média

- De R$ 85,13 para R$ 130,16 (aumento de 52%)

Exemplos: transitar em horário ou local proibidos (o “rodízio” em São Paulo, por exemplo), dirigir com o braço para fora, farol ou lanterna queimados.

Infração grave

- De R$ 127,69 para R$ 195,23 (aumento de 52%)

Exemplos: estacionar sobre faixa de pedestres ou ciclovia, não dar seta, conduzir o veículo em mau estado de conservação (pneu careca, por exemplo).

Infração gravíssima

- De R$ 191,54 para R$ 293,47 (aumento de 53%)

Exemplos: falar ou manusear celular ao volante, estacionar em vagas reservadas para deficientes e idosos, dirigir sem carteira de habilitação, disputar racha (multiplicada por 10), forçar a ultrapassagem em estradas (multiplicada por 10) e recusar fazer o teste do bafômetro (multiplicada por 10).

Por que vai subir?

As multas básicas não sofriam reajustes desde 2000, quando o antigo indexador do valor das multas (Ufir) foi extinto. Em 2002, uma resolução fixou o valor atual em reais. Desde então, não houve correção. As elevações que ocorreram foram para certas infrações consideradas mais perigosas e por meio de um fator multiplicador.

O aumento foi anunciado em maio último, com prazo de 180 dias para começar a valer. O Conselho Nacional de Trânsito (Contran) ainda poderá corrigir os valores das multas anualmente, com reajuste máximo dado pela inflação (IPCA) do ano anterior.

Recusa ao bafômetro

Quando a mudança entrar em vigor, as multas mais pesadas, que são as infrações gravíssimas com multiplicador de 10 vezes, passam a ser de R$ 2.934,70.

Este é o valor previsto para quem é pego disputando racha ou forçando a ultrapassagem em estradas, por exemplo.

Também poderá pagar o valor máximo quem se recusar a fazer teste de bafômetro, exame clínico ou perícia para verificar presença de álcool ou drogas no corpo.

Neste caso, se ele for reincidente em menos de 1 ano, a multa será dobrada, chegando a R$ 5.869,40.

Fonte: G1

Postado em 27 de out de 2016

Seguro residencial: ótima cobertura e preço menor do que você imagina

Chegar em casa sempre dá uma sensação de segurança. Porém, às vezes, a volta para o lar não é tão tranquila: um roubo, incêndio ou curto-circuito pode colocar o imóvel, ou parte dele, em risco. Para evitar transtornos desse tipo, as seguradoras oferecem um leque de opções das mais diversificadas possíveis para proteger e restaurar uma residência.

Chegar em casa sempre dá uma sensação de segurança. Porém, às vezes, a volta para o lar não é tão tranquila: um roubo, incêndio ou curto-circuito pode colocar o imóvel, ou parte dele, em risco. Para evitar transtornos desse tipo, as seguradoras oferecem um leque de opções das mais diversificadas possíveis para proteger e restaurar uma residência.

A variedade de coberturas que podem fazer parte do seguro residencial é grande. Pode ser contra incêndio, raio e explosão, que são os básicos. Entre as demais possibilidades estão proteção contra roubo, danos elétricos e até mesmo impacto de veículos, válida para carros ou aviões que, por ventura, se choquem contra o imóvel.

Tipos de coberturas

Entre as coberturas mais procuradas está a de roubo. Na hora de incluir esse tipo de cobertura no seguro residencial, é preciso lembrar que itens portáteis estão mais propensos a serem levados.

Em relação a coberturas como danos elétricos, incêndio, alagamento e vendaval, a dica na hora de fazer a apólice é fazer o levantamento apenas do valor da área construída. Um erro comum é fazer o valor do seguro combinando casa e terreno, no entanto um incêndio total só vai custar o valor da reconstrução da casa, o terreno não vai ser afetado.

Além da cobertura básica e de roubo, há outras coberturas, chamadas de acessórias. São elas: cobertura sobre danos provocados por vendaval, granizo, desmoronamento, vidros e espelhos quebrados, responsabilidade civil e familiar (um empregado que se machuca dentro da residência tem direito a receber tratamento médico gratuito pago pelo seguro), aluguel (caso seja necessário deixar sua casa, o seguro paga o aluguel de outra residência por até seis meses), entre outras.

Fique atento

Outros serviços muito comuns disponibilizados aos contratantes de seguro residencial são os de chaveiro, eletricista, encanador e até limpeza de caixa d’água.

Algumas seguradoras estipulam um limite de valor ou um número de visitas ao longo da vigência da apólice, que costuma ser de um ano. Mesmo assim, muitas pessoas não sabem que o seguro cobre essas pequenas despesas e acabam contratando prestadores de serviço por conta própria.

O investimento vale a pena?

Apesar de uma cobertura ampla, o seguro residencial não é tão caro como parece. É possível fazer um seguro contra incêndio e mais quatro coberturas acessórias com pagamento parcelado. A variação do preço está na quantidade de coberturas que você escolher, no valor da casa e no risco potencial. Por isso é sempre bom consultar um corretor de confiança que irá indicar o seguro que lhe ofereça a melhor relação custo x benefício.

Postado em 11 de out de 2016

Lei por dirigir sem o documento do veículo muda em novembro

Proprietário não será mais multado quando for possível verificar a situação do veículo via sistema informatizado

Além de alterar os limites de velocidade em estradas e rodovias e os valores da multas, a lei Nº 13.281 que entra em vigor a partir do dia 1 de novembro determina que rodar sem o documento do veículo não necessariamente renderá uma multa ao proprietário.

Segundo o artigo 133, o porte do documento do veículo, o Certificado de Licenciamento Anual, ”será dispensado quando, no momento da fiscalização, for possível ter acesso ao devido sistema informatizado para verificar se o veículo está licenciado”. Sendo assim, o proprietário acabaria sendo punido se, por qualquer razão, o sistema estiver fora do ar ou o fiscal que fizer a abordagem não conseguir acessá-lo. Procurado, o Ministério das Cidades não respondeu aos questionamentos sobre esse assunto até a publicação desta reportagem.

Vale lembrar que isso não isenta a obrigatoriedade de portar a Carteira Nacional de Habilitação (CNH) válida. Dirigir sem estar com a CNH ou o documento do veículo é infração leve, sujeita a multa de R$ 53,20 e mais três pontos na habilitação, além de o veículo ficar retido no local até a apresentação dos mesmos. Contudo, dirigir sem possuir CNH ou com o documento suspenso é infração gravíssima, com multa de R$ 191,54 e sete pontos na CNH. Os valores citados acima serão reajustados a partir de 1 de novembro.

Fonte: ICarros

Postado em 19 de set de 2016

Polícia rodoviária do RS deixará de multar motoristas por farol apagado

Liminar da Justiça federal suspendeu multa no começo do mês.

Comando Rodoviário diz que só foi comunicado da decisão no dia 14.

O Comando Rodoviário da Brigada Militar (CRBM), responsável pela fiscalização e policiamento das rodovias estaduais do Rio Grande do Sul informou, nesta quinta-feira (15), que recebeu a recomendação para que deixe de multar motoristas que trafegam sem os faróis ligados nas estradas.

Uma liminar concedida pela Justiça Federal em Brasília, no dia 2 de setembro, suspendeu a cobrança da multa para motoristas que deixassem de usar o farol aceso (DRL – sigla em inglês para daytime running light) nas rodovias brasileiras. A decisão determina que a punição só é válida em rodovias que tiverem sido sinalizadas.

A notificação foi recebida na quarta-feira (14), data a partir da qual o comando rodoviário gaúcho deixou de aplicar multas contra motoristas que estivessem trafegando com faróis apagados.

Logo após a lei entrar em vigor, no final de maio, o entendimento do CRBM foi diferente do da Polícia Rodoviária Federal (PRF) sobre o que era considerado farol baixo nas rodovias. Isso fez com que o número de multas fosse elevado, uma vez que a polícia gaúcha não reconhecia o uso do farol de LED como DRL.

O CRBM deixou de multar motoristas que trafegavam com op LED após uma recomendação do Ministério Público para interromper as autuações, até que o Conselho Nacional de Trânsito (Contran) se manifeste sobre o assunto.

Fonte: G1

Postado em 30 de ago de 2016

Jovens mais afetados não querem debater regra da Previdência

São Paulo – Os jovens da geração Y serão diretamente afetados pelas prováveis mudanças na Previdência Social que estão em gestação no País.

Embora tenham conhecimento disso, pesquisas mostram que eles falham no planejamento e veem a aposentadoria como algo muito distante e não sabem – ou não querem – lidar com isso.

A pedido do jornal O Estado de S. Paulo, a Federação Nacional de Previdência Privada e Vida (FenaPrevi) e o instituto de pesquisa Ipsos fizeram um recorte de um ampla pesquisa sobre o tema divulgada na semana passada.

A conclusão é que 62% dos jovens entre 23 e 34 anos já ouviram falar a respeito de mudanças que o atual governo pretende fazer nas regras da Previdência, número superior à média geral (54%) e de grupos mais próximos de se aposentar, como a faixa de 50 a 59 anos (46%).

Mas, apesar de conhecerem a discussão, os jovens pouco sabem sobre o funcionamento do sistema de Previdência Social. Metade disse não saber nada ou desconhecer detalhes sobre o caminho para a aposentadoria – acima da média da população (46%).

De acordo com uma pesquisa do banco BNY Mellon, feita em parceria com a Universidade de Cambridge, isso não é, necessariamente, reflexo de falta de interesse dos jovens, mas sim uma grande falha na comunicação que é feita com eles.

“Não está sendo falado para essa geração qual é o tamanho da montanha de dinheiro que eles precisam escalar”, diz a pesquisa, que ouviu jovens do Brasil, Estados Unidos, Reino Unido, Austrália, Japão e Holanda, nascidos entre meados de 1980 até a virada do século.

No caso particular do Brasil, no entanto, percebe-se um sentimento de negação da realidade. Na amostra geral, 77% dos jovens disseram que querem saber a verdade sobre como será a sua aposentadoria, enquanto no Brasil esse número cai para 48%.

Mais do que isso, um terço dos jovens brasileiros afirmou que prefere não saber como será o futuro financeiro na terceira idade, por “não saber lidar com a verdade”, bem acima da média global (12%).

A verdade é que não dá para esperar o tempo passar. Nas contas do superintendente de investimentos do banco Santander, Marcos Figueiredo, para garantir a mesma renda do tempo da ativa aos 65 anos, um jovem de 25 anos precisa investir 10% do salário. Aos 45 anos, esse valor sobe para 31%.

Para Vanessa Vidutto, advogada especializada em planejamento previdenciário, a negação do jovem brasileiro é reflexo de uma característica de imediatismo dessa geração. “Existe uma falta de compromisso a longo prazo e isso se reflete diretamente na questão da previdência, que exige planejamento”, disse.

Aline Sun, sócia da Guide Investimentos e responsável por um novo projeto de planejamento financeiro da empresa, é mais otimista. “Acredito que o protagonismo dessa geração supera o imediatismo. Esse jovem quer ter controle da própria vida, e a melhor forma de ter isso é se planejando financeiramente.”

Previdência privada

Em um cenário em que a Previdência Social deve ficar mais restrita, a oferta de produtos financeiros para complementar a renda na aposentadoria tende a crescer no País.

Para o economista e pesquisador do Instituto de Pesquisa Econômica Aplicada (Ipea) Paulo Tafner, a reforma do modelo previdenciário é importante porque pode gerar oportunidades para a criação de produtos que atendam às particularidades da juventude.

Com 25 anos e apenas dois de contribuição ao INSS, o servidor público Rodrigo Blanco Galvão está pessimista com o futuro da Previdência Social no País e, por isso, quer começar a investir em uma previdência privada a partir do ano que vem.

Ainda sem objetivos muito claros, ele pensa em contratar o produto no próprio banco, mas não pensando em guardar o dinheiro exclusivamente para a aposentadoria. “O objetivo é ter uma reserva para quando eu precisar, como para dar entrada em um imóvel”, explica.

Para Aura Rebelo, diretora de marketing e canais da Icatu Seguros, esse desejo mostra a necessidade de criar produtos mistos, que possam, ao mesmo tempo, atingir objetivos diversos, como estudo, viagens, casamento e filhos.

As informações são do jornal O Estado de S. Paulo.

Fonte: Exame